[ビジネス]合衆国ビデオゲーム市場 2020年代の激動の始まりと今後の予測

GamesIndustry の記事を翻訳いたしました(個人名は原文のままです)。

訳文の一番下にあるボタンからソースのページに移動できます。

合衆国のビデオゲーム産業が、成長を取り戻す

ハードウェア供給の改善と大ヒット新製品が市場を牽引

Circana 寄稿(スポンサ記事) Aug. 28, 2023

訳者注

以下の複数の統計グラフの内容は、ほぼ記事内容に一致します。

この年代(20年代)は、合衆国のビデオゲーム業界にとって激動の年代でした。

それは、パンデミックを通じて家族や友人とのつながりを保ちたい人々からのプレイヤ、エンゲージメント、そして消費者が支出できる金額の急増から始まりました。これに続いて、ゲーム体験への支出が戻り、すべての尺度で同様の減少が続きました。これには、たまたま新しいハードウェアコンソールの供給制限と、当然のこととして投入された多数のゲーム遅延が伴いました。

しかし現在では、新世代ハードウェアの供給が改善および安定し、大ヒットゲームが発売され、プレイヤの関与パターンが新たな常態に落ち着いています。これにより、市場は数ヵ月間にわたって高値と低値の乱高下が続いた後、落ち着きを取り戻しています。

以下は、今日の市場に影響を与えている要因のほんの一部であり、今後も注視する価値があります。Circana (正式には NPD グループおよび IRI) は、合衆国のビデオ ゲーム市場が 3% の成長を遂げ、$583億 に達して2023年を終えると予想しています。

市場規模の全体像

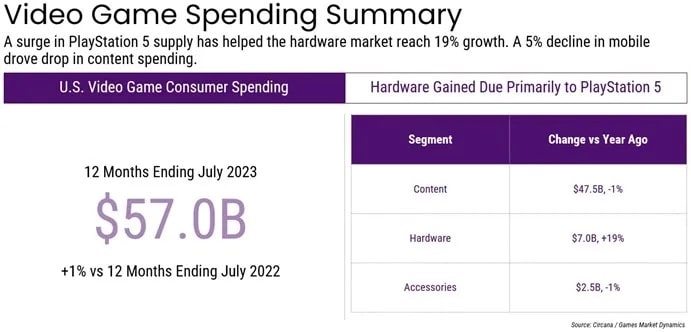

過去12ヵ月間、市場を成長に戻す上での多大な仕事の多くはハードウェアによって行われました。過去12ヵ月間のこの国の市場におけるビデオゲーム支出総額 $570億 のうち、新しいハードウェア製品の売上は $70億 を占め、前年同期比 19% 増加しました。

傾向ベースでは、過去12ヵ月間の支出額 $570億 は1年前より 1% 増加し、パンデミック前およびパンデミック初期の2020年7月までの12ヵ月間に比べて 13% 増加しています。

ハードウェア供給の動向

販売の可能性を制限し、業界全体のプランナが多大な労力を費やす原因となった起動後の一定の制約を経て、新しいハードウェアの供給がより容易に入手できるようになりました。PlayStation 5 は過去1年間特に好調で、2022年7月から供給が著しく改善されています。同コンソールは少なくとも2025年までハードウェア市場の販売筆頭であり続けると予想しています。

世代初期の供給制限にもかかわらず、各コンソールは以前のハードウェア製品と十分に比較できます。比較ベースでは、PlayStation 5 は現在、累計販売台数で PlayStation 4 を 5% 上回る傾向にあり、PlayStation 3 を 87% 上回る傾向にあります。

一方、Xbox Series は Xbox One を 10% の差で追いかけていますが、Xbox 360 を 6% 先行しています。

Switch は、『ゼルダの伝説 ティアーズ オブ ザ キングダム』の発売も手伝って、2023年も引き続き好調を維持しました。実際、2023年7月に合衆国市場における Switch ハードウェアの生涯売上高がついに Wii を上回りました。Switch の生涯売上高は現在、Xbox 360 に100万台未満、PlayStation 2 に500万台未満の差で及んでいます。

しかし、新しいビデオゲームハードウェアの顧客ベースに変化が見られます。

Circana の Checkout サービスは、高所得世帯 (年収 $10万 以上の世帯) が現在のビデオゲーム・ハードウェアの売上に最も貢献していることを明らかにしました。市場は 2020年初頭の状況から大きく変化しています。とりわけ、食料やガソリン、Switch からより高価な PlayStation 5 本体への移行などが要因であると考えられます。

大ヒットタイトルが、モバイル、サブスクリプション、追加コンテンツへの支出低迷を補う

今年これまでのところ、デジタル有価ゲームのフルダウンロード数の増加がコンテンツのパフォーマンスに最も大きく貢献しています。いくつかの著名な新発売がこれらの利益を促進するのに貢献しましたが、物理ディスクからデジタル有価ダウンロードへの移行が引き続き見られました。

これらの大ヒット新製品の売上は、モバイル関連およびデジタル追加コンテンツへの支出のわずかな落ち込みを相殺しました。

2020年から2021年にかけて特に好調だった分野の1つはサブスクリプションです。新しいサービスの提供、遅延による限られた新発売予定、そして時間に余裕のある消費者ベースにより、10年代初頭のサブスクリプション支出は定期的に2桁の割合で増加しました。

しかし、最近ではサブスクリプション支出が頭打ちになっています。ビデオゲームのサブスクリプションサービスに対する合衆国の消費者支出は、2021年11月に初めてその水準に達して以来、月あたり約 $4億 に落ち着いています。サブスクリプション疲れ、食品とガスの価格高騰による裁量的支出に使える金額の減少、大衆市場への普及の遅れクラウド ゲームと強力な新しい有価製品が減速の要因となっている可能性があります。

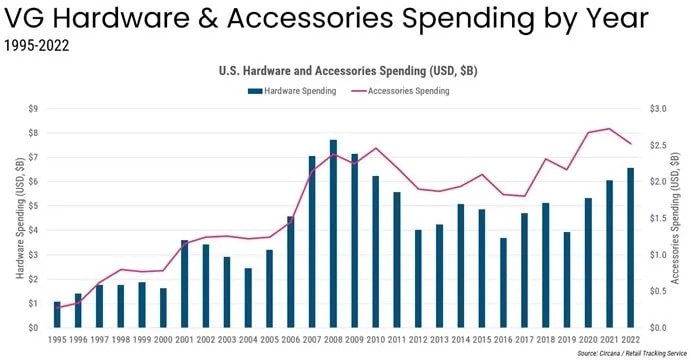

ヘッドセット、補助アクセサリィ

消費者が自宅で働き、より多くのことを学ぶようになったことで、2020年の第2四半期と第3四半期にアクセサリィの支出が急増しました。ヘッドセットとヘッドフォンは、この期間に最も急速に成長した支出分野の1つでした。PlayStation 5 および Xbox Series 本体の供給が容易になったことに加え、使用後3年が経過したヘッドセットの交換購入により、2023年累計のこの分野の製品の売上高は前年同期比で 2% 増加しました。

PlayStation DualSense Edge および Xbox Elite ゲームパッドも役に立ち、市場は高価格帯なゲームパッドに対して肯定的な反応を示し続けています。

Circana データが許可する長い期間を見ると、一般的に、ビデオゲームのハードウェアとアクセサリィの支出の変化が相関していることがわかります。とは言え、2022年には、ハードウェアの売上が増加したにもかかわらず、市場ではアクセサリへの支出が落ち込みました。これはむしろ、この年代の初めにアクセサリの需要が前倒しになった要因によるものです。2023年以降、アクセサリとハードウェアがより密接に連携すると予想するのは当然です。

私たちが注目しているその他のトレンド

もちろん、これらは米国のビデオ ゲーム市場と見通しに影響を与える要因のほんの一部にすぎず、予想外に急速に変化する可能性もあります。

私たちが特に注目しているのは次のとおりです。

- 2023年のホリデーシーズンは競争力が高まります – 2019 年以来初めて、今年のホリデー ウィンドウにはビデオゲームコンソール・ハードウェアシステムの在庫がすべて揃っており、プレイできる新しいビデオ ゲームの大規模なライブラリィが用意されます。

- 迫る学生ローン – 学生ローンの返済再開は、特に低所得世帯にとって、ビデオゲームなどのカテゴリィへの裁量的支出に利用できる金額に影響を与える可能性があります。

- 携帯用 PC の成長 – Steam Deck と ASUS ROG Ally は、重要な PC 用携帯ハードウェアゲーム市場になる可能性があるという楽観的な兆候を示しています。ビデオゲームにおける最もエキサイティングな成長分野の1つ。

米国のビデオ ゲーム市場は引き続き動的で急速に変化していますが、短期的にも長期的にも楽観的な見方が続くはずです。2023年には 3% の成長が見込まれていますが、混乱は続くでしょう。できればパンデミックのようなマクロ的な要因ではなく、ビデオゲームのプレイヤ人口統計の変化、ビジネスモデルの隆盛と衰退(さらには再び隆盛)、そしておそらく最も重要なのは、人々に愛されるゲームを作るアーティストの創造的なビジョンによるものであることを願っています。

さらに詳しい情報に興味がありますか? Circana の次のオンラインセミナ「米国ビデオゲーム市場に影響を与える5つのトレンド」をお見逃しなく。

全体的に興味深い記事であります。

来年以降も、市場は成長するでしょうか。

アクセサリィ分野は、Sony から複数の新製品が登場予定です。